収益認識の開示(表示・注記):(5) 日本基準によるIFRS任意適用企業の注記事例分析(論点編)③

2022-04-22

収益認識の注記は、内容が詳しければ詳しいほど、又は分量が多ければ多いほど良いというわけではないと思います。詳しすぎると、又は分量が多すぎると、かえって何が重要か不明瞭になってしまい、財務諸表利用者の理解を妨げる結果になる場合も考えられます。一方、情報のまとめ方が大雑把すぎても、財務諸表利用者の知りたい情報にならない可能性があります。「開示目的」(基準80-4)に照らした注記という目的指向のアプローチがとられているのは、そのような状況を回避する考え方が背景にあるように思われます。

事例分析の最後として、様々な業種、ビジネスモデルで、多種多様な財又はサービスを顧客に提供し、世界規模でビジネスを展開している連結売上高十数兆円の総合商社を対象とします。膨大な収益認識に関する情報を、財務諸表利用者の理解に役立つ開示にするため、どのようなポイントでまとめているかについて分析します。なお、本文中、意見にわたる部分は、筆者の私見であり、所属する法人の公式見解ではありません。

収益認識の注記は、内容が詳しければ詳しいほど、又は分量が多ければ多いほど良いというわけではないと思います。詳しすぎると、又は分量が多すぎると、かえって何が重要か不明瞭になってしまい、財務諸表利用者の理解を妨げる結果になる場合も考えられます。一方、情報のまとめ方が大雑把すぎても、財務諸表利用者の知りたい情報にならない可能性があります。「開示目的」(基準80-4)に照らした注記という目的指向のアプローチがとられているのは、そのような状況を回避する考え方が背景にあるように思われます。

事例分析の最後として、様々な業種、ビジネスモデルで、多種多様な財又はサービスを顧客に提供し、世界規模でビジネスを展開している連結売上高十数兆円の総合商社を対象とします。膨大な収益認識に関する情報を、財務諸表利用者の理解に役立つ開示にするため、どのようなポイントでまとめているかについて分析します。なお、本文中、意見にわたる部分は、筆者の私見であり、所属する法人の公式見解ではありません。

要約版は、5分程度の短い時間で読めるように、また事例を短い単位に分割し読みやすいように工夫しており、「株式会社中央経済社の書籍編集者によるWebマガジン」に「【連載】収益認識の期末注記対策(第3回)」として掲載予定(4/25週)です。

下記サイトをご参照ください。

詳細版は、添付Documentをご参照ください。

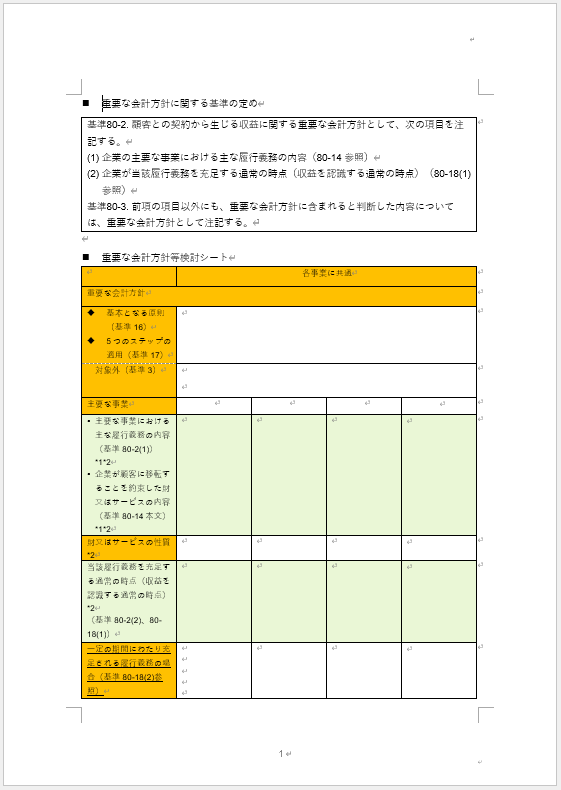

また、本連載で解説した、収益認識に関する期末注記を作成する際の留意点のうち、「開示目的」(基準80-4)に照らした開示のカギとなる重要な会計方針の記載上のエッセンスを添付「収益認識_重要な会計方針等検討シート_ひな型」としてまとめました。収益認識に関する期末注記を作成する際にご活用いただければ幸いです。

もっと知る